世人皆苦,众人皆累,反映在中国新能源车市也是如此。

小米汽车看似上市以后一路风光,6、7月份交付量已经突破万辆,雷军更是风光无限,不仅走哪都是焦点,更是频频引发舆论讨论,堪称最能引流的跨界造车大佬。

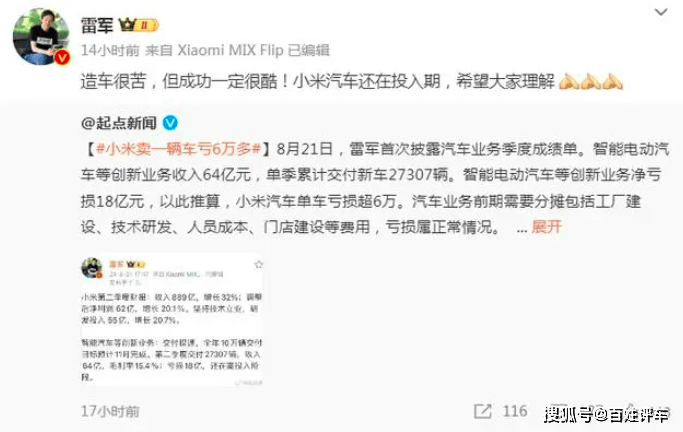

即便如此,小米汽车也陷入单车亏损6万的舆论漩涡,雷军更是在微博上说出了“造车很苦,但是成功很酷”看似霸气实则心累的金句,引发无数人的共情。

在这里,笔者并不想讨论极越公关负责人徐继业针对小米的言论是否正确,也不想站队雷军。

笔者想说的是中国新能源汽车转型到如今的程度,新能源渗透率已经超过50%。表面上看是风光无限,但是实则大部分品牌都面临着严重的经营压力。

数据显示,2024年7月,全国乘用车销售171.95万辆。其中,新能源车87.84万辆,同比增长36.9%,环比增长2.8%,渗透率已达51.1%。渗透率超50%,这是新能源车市场的历史性突破。

除了比亚迪、理想和赛力斯之外,大部分的新能源品牌都处于亏损状态。虽然说亏损品牌各自的经营状态不同,亏损程度也都不同,比如说蔚来亏损的主要原因是把资源投在了换电业务,不少二代新能源品牌因为产销规模一直上不来,导致成本无法摊……面对投资人,都有各自的说辞和理由,但是亏损就是亏损,再冠冕堂皇的理由也无法掩盖事实。

用《古惑仔》里靓坤的那句名言就是,出来混,有错就要认,挨打要立正。

新势力亏损

把新势力、传统车企以及二代新能源品牌都算在内,目前能够实现盈利的只有比亚迪、理想以及赛力斯,其中赛力斯是今年上半年扭亏为盈。根据已公布的财报显示,比亚迪一季度营收为1202亿元,净利润为41.3亿元,理想汽车一季度总收入为256亿元,净利润为13亿元(扣除股权激励费用),毛利率为20.6%;赛力斯则成为第三家盈利的新能源品牌。赛力斯2024年半年报显示,赛力斯半年度营业收入650.44亿元元,归属于上市公司股东的净利润16.25亿元。

其余各家则是深陷亏损的泥潭。蔚来汽车最为夸张。2024年一季度蔚来总营收99.09亿元,同比下滑7.2%,季度净亏损51.85亿元,同比扩大9.4%,汽车毛利率为9.2%。2023年,蔚来汽车累计亏损为207亿元,堪称新势力之最。

小鹏汽车2024年上半年财报显示,期内实现营收146.6亿元,同比增长61.2%;净亏损26.5亿元。其中,二季度小鹏汽车实现营收81.1亿元,净亏损为12.8亿元。今年上半年小鹏汽车的毛利率为13.5%。2023年净亏损103.8亿元。

零跑发布2024年中期业绩,期内实现收入88.5亿元,同比增长52.2%,毛利率1.1%,同比提升7%,其中第二季度毛利率改善至2.8%,净亏损为22.117亿元。

小米汽车单车亏损6万元,蔚来汽车(一季度)卖一辆车亏16万元,小鹏汽车(二季度)卖一辆车亏4万元,零跑卖一辆车亏将近3万。理想一季度卖一辆车赚1.6万元,赚钱幅度弱于去年(2023年卖一辆车赚3万)。

也就说,从整体来看,新能源汽车品牌相比较去年,在经营方面是没有进步的。

当然不是说,上述品牌没有努力,而是整体大环境变得更加不友好,比如价格战、各家在技术投入上加大力度等,这些都使得新能源汽车品牌越努力越受伤。

老车企叫苦

随着市场竞争的加剧,价格战的深度,产品技术的深度内卷,传统车企也是叫苦不堪。我们看日系、德系、美系合资品牌无一不陷入转型泥潭,裁员、降薪、减产等新闻层出不穷。

首先是跟进价格战,但销量却没有得到相应的反馈。

前段时间,某合资品牌的紧凑级轿车降到了7万元的水平,有些B级轿车的起售价已经到了12万元,紧凑型SUV,原本普遍在15万元一线,一些品牌下探到11、12万元。很多拥有漫长产品线的品牌,特别是有两家合资厂的品牌,不得不面临残酷的内部踩踏。

而销量方面的情况是,今年上半年,2024年上半年,多数合资车企的销量不佳。12家合资车企中有8家下滑,占比三分之二,且多家车企下滑幅度较大。中国品牌乘用车销量同比增长23.9%;市场份额为61.9%,同比上升8.8%。这一数据在2020年为38.4%,增加了23.5%。具体到品牌,比亚迪前6个月累计销量超过160万辆,稳居全球前十大汽车制造商;奇瑞集团半年累计出口超53万,连续22年第一;吉利1-6月累计销量741860辆,同比增长34%,长城汽车累计销量559,669台,同比增长7.79%。

虽然合资车企近几年已加速电动化、智能化的转型,但一直未能打开局面。这不仅体现在产品上,还体现在营销上。

产品方面,合资品牌无论是在设计上、智能体验上都和中国品牌差距颇大。也正因为如此,所以,大众汽车才和小鹏合作,这样的案例还有Stellantis集团和零跑,国际汽车巨头甘愿用资源换技术,但是这需要时间发酵。君不见大众和小鹏合作开放的新车要24个月内才能量产,这可是两年的时间啊。

营销方面,我们已经见惯了中国汽车品牌的大佬们在社交媒体上的互怼,比如余承东四处出击,雷军的各种金句,最近李想是安静了许多,去年的他可是小钢炮一枚,再有蔚来、吉利高管公开反对"理想周榜",还有最近的极越徐继业炮轰小米。

大佬们之间打得热火朝天,车圈舆情变得水深火热。这个时代,有流量就有声量,有声量才能转化销量。大佬们也不是天生就会怼人,这不都是为了自家生意嘛。

我们再看合资品牌的高管们,没有几个出来摇旗呐喊的。还是刚才说的,流量→声量→销量,这是一个闭环。在这里,不知道合资品牌的高管们有顾虑,还是思路没有转变过来,明显是跟不上节奏。

看着自主对手一个个玩得不亦乐乎,虽然都没赚到钱,但至少赚到了销量,保留了希望,反观自己,没流量、没销量,宝宝心里实在是苦啊。

百姓评车

进入2024年之后,中国车市进一步洗牌。无论是中国新能源品牌还是合资品牌,都进入了各自的瓶颈期,应该说大家过得都很难。也正是因为有了这个难,才有了进步的机会。谁先适应了竞争节奏,谁先突破桎梏,谁才能走得更远。

在这里,不分中国品牌还是合资品牌,机会是公平的,就看各家的努力程度了。