数据宝

炒股少烦恼

华为又公布锂电池材料方面的新专利,此次涉及锂电负极材料。

11月15日,国家知识产权局披露,华为公开了硅基负极材料的专利,名称为《硅基负极材料及其制备方法、电池和终端》。该专利主要解决了硅基材料因膨胀效应过大导致电池循环性能低的问题,提高负极的循环稳定性。

专利显示,采用该发明实施硅基负极材料制备的电池相对现有传统硅氧/碳复合负极材料制备的电池,其循环性能得到明显提升,充满电状态时电极片的膨胀率明显降低,循环600次后电芯的膨胀率明显降低。

此外,高硅氧比硅基颗粒表面导电层的设置可以提高高硅氧比硅基颗粒的电导率,提高含硅基体和硅基颗粒两种不同硅氧比结构间的界面电导率;同时可以在高硅氧比硅基颗粒表面形成限制层,有效降低脱嵌锂造成的体积膨胀。

固态电池有望扩大硅基负极的应用

目前商业化的锂离子电池主要采用石墨作为负极材料,其理论比容量为372mAh/g,而硅基材料的理论比容量高达4200mAh/g,是石墨负极的10倍左右。

不过,硅基负极在充放电过程中体积膨胀率高,其最大体积膨胀率高达300%,远高于石墨负极的10%~12%,因此,硅基负极循环寿命相比石墨负极更低。硅基负极的循环寿命为300~500次,远低于石墨负极的1500次以上。这是目前限制硅基负极大规模使用的瓶颈之一。

近期,固态电池可以说是汽车圈中最热的话题之一,A股市场上,固态电池相关个股大幅上涨。固态电池产业化全面落地,材料方面首先要攻克。

负极材料也是固态电池的关键创新环节之一。目前石墨负极材料的可逆比容量已接近理论比容量372mAh/g。因此为提升锂电池的能量密度,需开发更高比容量的负极材料。硅基负极理论比容量是石墨的10倍,是目前已知比容量最高的锂离子电池负极材料。采用硅基负极材料的锂电池质量能量密度可以提升8%以上,同时每千瓦时电池的成本可以下降至少3%。

另外,固态电池体系可以较好抑制硅负极的缺点,比如在硫化物体系中,电解质具有较高的离子电导率,可以有效促进硅负极极片中离子扩散,可以缓冲硅负极的体积变化。

随着硅基负极等新型负极材料的技术逐步成熟,其出货量和市场占有率也逐步提升。东莞证券援引EVTank数据显示,以硅基负极为代表的新型负极材料出货量增长明显,2023年出货量已接近6万吨,在整体负极材料中的出货量占比进一步提升至3.4%。

负极材料公司普遍布局硅基赛道

多家公司看好硅基负极在固态电池领域的应用。

道氏技术在日前的电话会议上表示,硅碳负极有望成为未来固态电池主流的负极应用方案。北京利尔也表示,固态电池对于硅碳负极材料的需求相较于传统电池将会显著增加。滨海能源认为,预计未来五年内石墨+硅材料仍是主流路线,随着能量密度需求的提升,硅的含量会逐步增加。南都电源就表示,公司的固态电池基于超高镍三元正极和硅碳负极体系。

在产业布局上,负极材料相关公司在硅基负极都有布局。

硅宝科技已建成1000吨/年硅碳负极材料中试生产线。翔丰华的碳硅负极目前正在进行客户配套中试。科达制造表示对硅碳负极技术做了相应的技术储备。璞泰来在硅碳负极和锂金属负极方面进行了积极的布局。鹿山新材开发了固态锂电池用硅碳负极功能粘结材料。尚太科技已获得多件与硅基负极材料等与固态电池相关的发明专利。北京利尔已实现对部分电池厂商硅碳负极材料百公斤级的供货。上海洗霸今年6月公告拟3.8亿元投建均质硅碳负极材料项目。

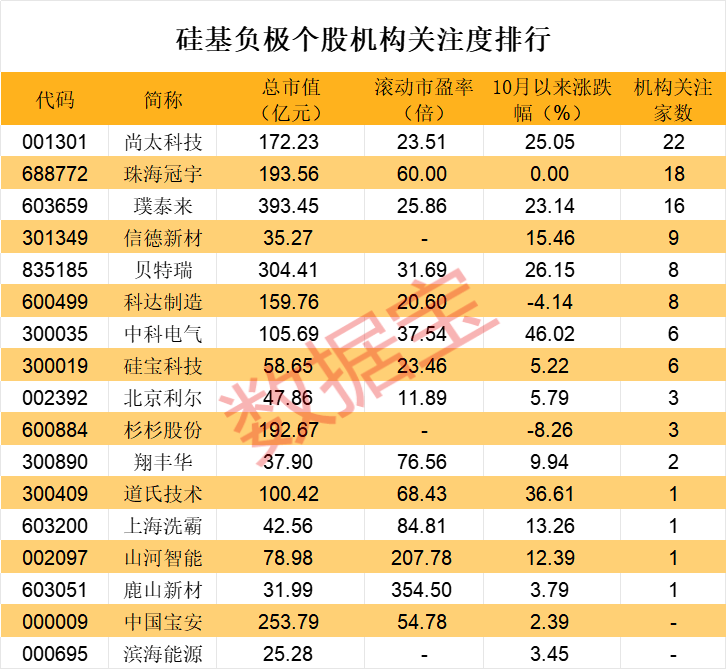

从行情来看,10月以来,中科电气涨幅超46%,位居第一,道氏技术、贝特瑞、尚太科技等涨幅超过20%。科达制造、杉杉股份10月以来仍为下跌状态。

从机构关注度来看,尚太科技、珠海冠宇、璞泰来的关注度较高,均有10家以上机构评级。此外,多只个股10月以来接受了机构调研,透露硅基负极的布局进展。

尚太科技接受了2次机构调研,在调研中,公司表示硅碳负极材料作为尚太科技2024年重点研发方向之一,已经组建了成熟的技术团队,并构建相应中试生产线。

硅宝科技接受了1次调研,公司透露5万吨/年锂电池用硅碳负极材料及专用粘合剂项目已完成基础设施建设,1000吨/年硅碳负极材料中试生产线已在正常生产和稳定供货。

道氏技术在11月14日接受调研时表示,目前公司硅碳负极已向某固态电池厂小批量出货,也已送样太蓝、盟古利等主流固态电池厂商。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

责编:谢伊岚

校对:李凌锋