中国SaaS产业从业者曾经预想的乐观局面并未出现。与此同时,过去两年中国的SaaS市场迎来了变局——中国创投市场的美元基金在减少,曾经依靠美元基金兴起的SaaS创业企业面临盈利压力。2023年以来,悲观的声音不断出现,“中国市场不需要SaaS软件”等说法不断被从业者讨论。

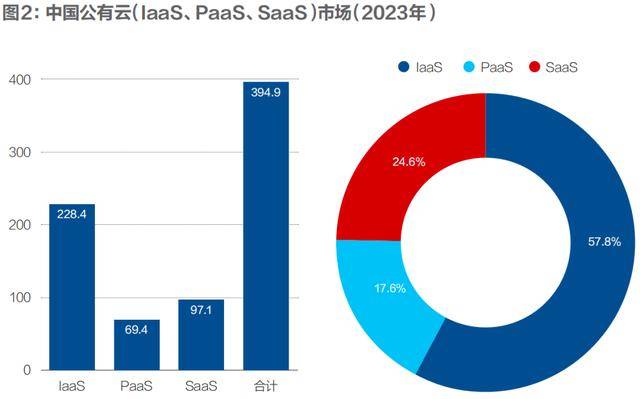

国际市场调研机构IDC数据显示,2023年中国SaaS市场规模97.1亿美元(约合689亿元人民币,按美元、人民币汇率1∶7.1换算)。目前,中国SaaS产业看似规模不大。但重要性是,它是云计算(IaaS基础设施、PaaS平台软件、SaaS应用软件)产业不可缺少的一环,更是软件产业未来转型的方向。

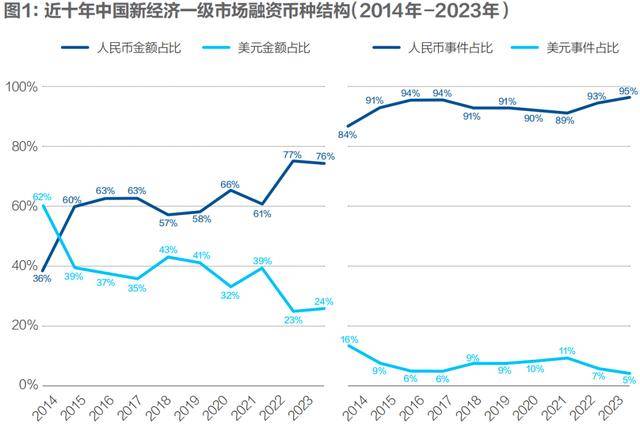

注:时间截至2023年12月15日

资料来源:IT桔子,《财经》整理 制图:于宗文

事实上,中国的SaaS产业一直在顽强成长。它既不像十年前很多从业者想的那么乐观,也不像今天很多从业者想的那么悲观。

今年10月,我们与高成投资董事总经理郭宇翔对话,讨论了中国SaaS产业这两年的变化。高成投资2018年成立,是一家专注SaaS产业的投资机构。过去七年,高成投资投资了30多家中国SaaS企业,其中包括有北森、明源云、有赞、涂鸦、畅捷通等各领域的龙头公司。郭宇翔在对话中提到了五个判断。

一、不计代价增长、盲目复制美国,这是中国SaaS企业踩过的两个坑。

二、2024年,SaaS企业到了必须盈利的拐点,不盈利的企业会被洗牌。

三、建立核心竞争壁垒,SaaS企业“要做小池塘的大鱼,别做大池塘的小鱼”。

四、对SaaS企业来说,出海、国产替代、AI转型是当下现实,而非概念炒作。

五、十年前大家对SaaS行业过度乐观,今天又对SaaS行业过度悲观。

以下为对话实录(为便于阅读,内容有适度优化和精简):

判断一

不计代价增长、盲目复制美国

这是中国SaaS企业踩过的两个坑

《财经》 过去十年中国SaaS企业踩过哪些坑?

郭宇翔 我们总结过“SaaS企业成长中的十大陷阱”。一句话概括就是,企业在发展过程中违背客观规律。SaaS企业本来该帮客户做精益管理,结果自己的精益管理都做得不好。最典型的就是大干快上,激进投入、过度投入、超前投入。

很多SaaS企业亏损,仔细拆解原因发现是盲目多元化导致的过度研发。产品A还没有做的特别成熟,就开始上马产品B、C、D。这些SaaS企业,首先要反思什么是有质量、有效率的增长。

《财经》 一些SaaS企业说,Salesforce等美国SaaS企业的典型成长路径就是亏损多年最后才盈利。为什么这种学美国SaaS亏损十多年再盈利的想法在中国不成立?

郭宇翔 在经济高速增长、资本非常活跃、低利率的环境时,创业者、投资人有一种错觉,好像亏损是天经地义的,大家都能容忍亏损。但经济承压、高利率时,大家突然发现大潮退去后谁在裸泳。其实这不仅是中国SaaS企业遇到的问题,过去三五年的小周期里,美国乃至全球SaaS企业都遇到了这个痛苦的过程。

如果我们深入挖掘,会发现优秀的SaaS企业,比如Salesforce在经营现金流层面早已经盈利了。它的亏损只是会计准则下的亏损。它的现金流足够覆盖成本,很早就开始了正向循环。但我们很多SaaS企业对此有误读,觉得别人亏损好像我亏损也理所当然。

另外,有个朴素的常识,不管看企业最终报表,还是看LTV(客户终身价值)、CAC(客户获取成本)等指标,SaaS企业的单位经济模型必须是健康的。

判断二

2024年,SaaS企业到了必须盈利的拐点,不盈利的企业会被洗牌

《财经》 很多SaaS企业负责人提到投资人要求他们2024年必须盈利。为什么投资人以前接受亏损,现在要求盈利了?

郭宇翔 “盈利”确实是2024年SaaS行业的关键词,这不是偶然。作为一个商业机构,必须有自洽的商业逻辑和可证明的经济模型。只不过今天资本市场在收缩,融资越来越难。这倒逼创业者和投资人重新重视盈利的节奏。

过去两三年,创业者、投资人都在回归理性,为增效降本、效率优化做了很多努力。高成投资投资的30多家SaaS企业,今年80%以上都实现了盈利。有接近25%能有1亿元以上的净利润。

行业健康发展,需要所有参与者共同营造。过去几年,中国SaaS产业踩了坑。客观来讲,投资机构也需要承担不可推卸的责任,里面包括一些不切实际的预期。比如,市场景气时,希望以互联网的免费补贴思维去投资软件行业。这倒逼一些企业为了增长不得不做一些低质量收入。投资人、创业者回归理性,对整个行业来说是个好消息。

《财经》 怎么盈利呢?SaaS企业有没有一套衡量指标,类似体检标准,看看它的健康情况?

郭宇翔 SaaS企业成本结构很简单,最大的成本是研发成本,其次是销售成本,再往后是行政成本。一类亏损是产品化重视不足,做成了定制化公司贴身服务卖人头;一类亏损是过度研发,没做好产品验证和市场销售验证就开始规模化投入。

软件是典型的轻资产、高ROE(净资产收益率)行业。SaaS企业卡住关键经营指标就很容易扭亏为盈。关键经营指标包括,LTV(客户终身价值)、CAC(客户获取成本)、人效(营收/人数)等(备注:一般情况,一家健康SaaS企业的LTV必须为正,LTV是CAC的3倍以上,人效在60万元/年以上)。

SaaS企业即使亏损也应该遵循“Rule of 40”(国际软件市场的一条经营指标。指健康的软件公司,营收增速+营业利润率应超过40%)这条黄金准则。也就是说,企业必须在增长和利润之间找到动态平衡。

《财经》 未来两年国内SaaS市场会不会洗牌?不盈利的企业会出清,能盈利的企业会上市?

郭宇翔 我们内部把这叫作供给侧的出清或优化。这是很显著的现象。我们的被投企业,包括我们投资人,都在积极促进供给侧优化。这在美国等发达市场也曾经历过。SaaS行业从百花齐放经历市场下行、资本寒潮后,天然会进行横向、纵向整合。

我们现在很重要的一个投资主题,就是帮助SaaS细分领域的龙头企业加速行业整合。比如,今年我们帮旅行出游行业的SaaS企业德比软件成功收购了同行业的PKFARE(比克)公司。我们相信,越来越多的供给侧整合会出现。很多企业如果不能盈利,可能就得接受行业整合。大环境会越来越利好行业头部企业。

未来两年会不会出现SaaS上市潮,取决于资本市场的变化,比如美联储利率政策。很多外部因素会影响时间表。从基本面来说,很多企业已经做好了上市准备。1亿美元ARR(ARR,Annual Recurring Revenue,译为“年度经常性收入”,也被称为软件订阅收入)且能盈利的优秀SaaS公司一定会陆续登陆资本市场。无论是A股、港股、美股。

单位:亿美元

注:1.数据截至2024年4月;2.IaaS指基础设施,PaaS指平台软年,SaaS指应用软件

资料来源:国际市场调研机构IDC,《财经》整理

《财经》 接下来可能要上市的SaaS企业,A股、美股、港股怎么选?

郭宇翔 如果是信创、安全领域的SaaS企业,A股可能是更好的选择。如果是更注重模式创新的SaaS企业,或者是规模比较大的SaaS企业,港股、美股可能是不错的选择。

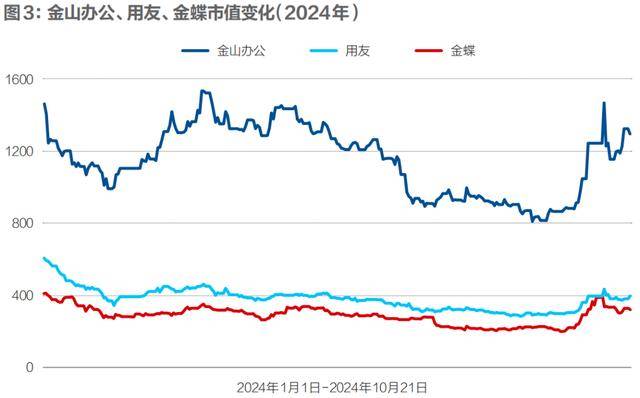

《财经》 前段时间A股非常火热,用友、金蝶、金山办公这些软件公司的股价都涨到了2024年的高点。股市火热,对SaaS企业有哪些影响?

郭宇翔 产业政策越来越支持资本市场的发展,这对包括软件在内的所有行业都是利好。当然,回到基本面,我们还是需要耐心。因为产业政策到基本面有一段传导周期。尤其是软件产业,它的传导链条比较长。甲方预算变化,到招投标流程,再到软件公司的响应都需要时间。资本市场的变化是一个强心剂,但也保持着审慎乐观的预期。

单位:亿元

注:数据截至2024年10月21日

资料来源:Wind,《财经》整理

判断三

建立核心竞争壁垒,SaaS企业“要做小池塘的大鱼,别做大池塘的小鱼”

《财经》 您提到一个观点——SaaS企业宁愿做小池塘里的大鱼,也别做大池塘里的小鱼。如果有1亿元收入目标,宁愿去2亿元的市场里做50%,也别去10亿元的市场里做10%。逻辑是什么?

郭宇翔 因为SaaS软件作为To B(面向企业)生意,很难像To C(面向消费者)生意一样单点爆发。它的链条很长,遵循木桶理论,产品研发、营销渠道、组织管理都不能有短板。SaaS企业想健康可持续发展,必须稳扎稳打,不能盲目四面出击。

最好的方式是,找到自己的根据地,也许是某个产品、服务,在细分领域取得领先的身位和口碑,再形成正向商业循环。一点点把自己的池塘做大,而不是一开始就选择“星辰大海”。有个词叫作“Boiling Ocean”,也就是“燃烧的大海”——这是SaaS企业很容易掉进的陷阱。

《财经》 “做小池塘里的大鱼”很大程度是说,必须形成核心竞争壁垒。SaaS企业的核心竞争壁垒有哪些?

郭宇翔 第一,网络效应。你在用别人也得用。比如办公套件,微软的Office、金山办公的WPS都是典型产品。第二,规模经济。规模扩大,研发成本会不断被摊薄,最终形成成本优势。第三,权威记录。软件被作为管理工具、流程工具,甲方看重记录的稳定性。比如人力资源系统、财税系统、ERP(企业资源管理)系统都有这个特点。第四,切换成本。一个好的软件一定有很高的切换壁垒,企业一旦切换会带来很多麻烦。

判断四

对SaaS企业来说,出海、国产替代、AI转型是当下现实,而非概念炒作

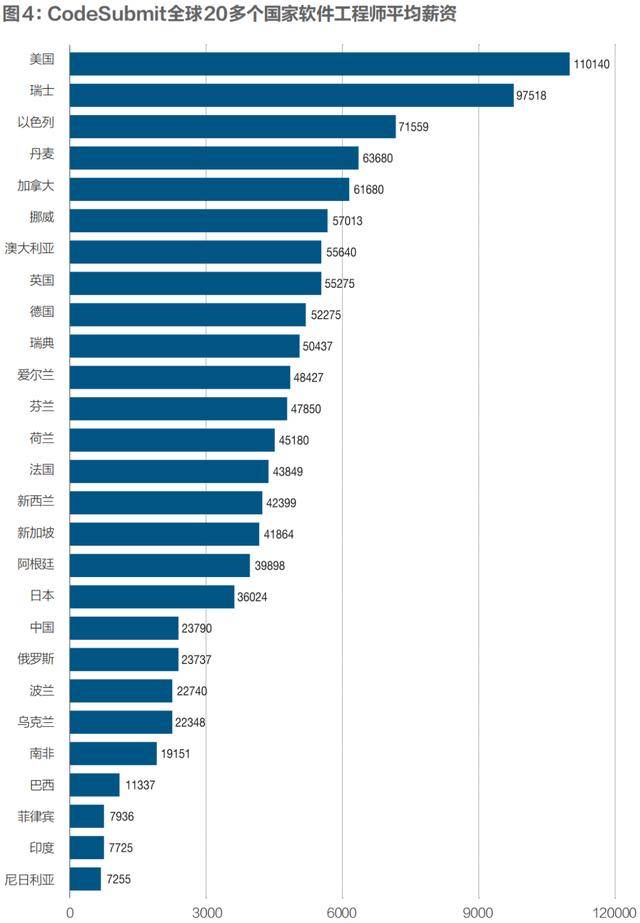

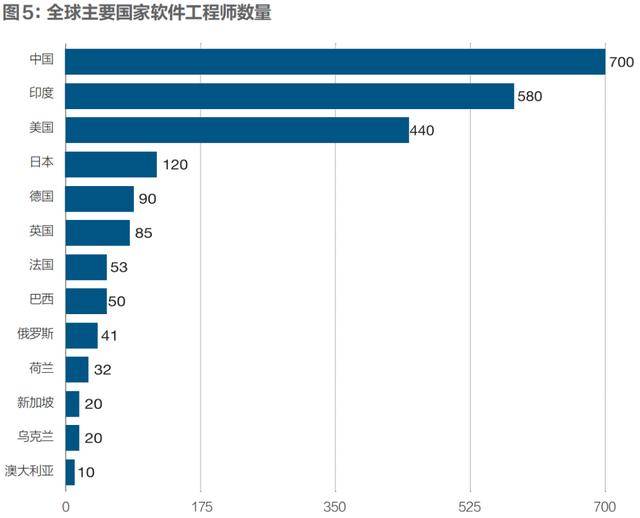

《财经》 很多SaaS企业把出海当成重要增长点。“出海”是概念还是事实?中国企业服务软件公司“出海”的竞争力是工程师数量多且薪资低吗?之前看到一组数据,中国有700万软件工程师,平均薪资是2.4万美元。美国有440万软件工程师,平均薪资是11万美元。

郭宇翔 出海对于企业服务软件来说是实实在在的产业机会。中国的确有一批SaaS企业在走向全球。比如,我们投资的德比软件,95%以上的收入都在海外。我们投资的AI学习平台UMU,70%以上的收入都在海外。

中国软件产业,有几个要素禀赋在全球都是有竞争力的。一是工程师红利。中国几十年高等教育积累了700多万软件工程师,数量位居全球首位。中国工程师的勤劳、创新全球少有。二是商业模式创新,这带来了软件生态的多样性和丰富性。比如,围绕电商、直播、支付等商业模式的软件公司、工具公司,它们在全球范围内都很有优势。

中国的企业服务软件产品,创新迭代速度快,客户响应速度快,还有更好的性价比。我们投资的德比软件,全球前20的酒店连锁集团,有18家是它的客户。我们投资的UMU在日本市场表现很好,日本生命保险公司、7-Eleven都是它的客户。出海,当然会面临一些地缘政治的噪音。但企业客户最终还是理性的,它还是愿意为好产品、好服务买单。做好数据合规,保持市场竞争力,就能规避这些噪音。

《财经》国产替代是不是SaaS企业另一个重要的增长点?

郭宇翔 国产替代有两种情况,一种是关键软件的国产化率,另一种是纯粹的市场化竞争。比如北森,替代了很多头部企业使用的SAP、Oracle等国际软件。原因是,它更贴合中国的商业环境和本土生态。对客户来说,它的性价比更高,易用性更好,响应速度也更快。所以,国产替代不能简单理解成政策导向。它最终还是要回归事物本质和市场规律。

《财经》 能不能认为,软件企业近十年面临两轮转型:一次是十年前开始的云转型,一次是今天的AI转型?AI转型真的会带来收入增长吗?不进行AI转型会有什么问题?

郭宇翔 我觉得可以这么定位。AI转型是必要的。没有一个软件可以一劳永逸地持续售卖,它一定需要根据技术环境自我变化。如果软件公司不拥抱AI技术,未来竞争力一定会受影响。

SaaS和AI结合,接下来会有一些化学反应。AI的作用,一是增收、二是降本。增收方面,我们投资的百融云创,服务了银行、保险、券商等金融客户,为科技提供了AI客服等产品。AI产品叠加,就像千层蛋糕,ARR(订阅收入)、NDR(Net Dollar Retention,收入留存)都会有所提升。

降本方面,AI代码生成工具,可以切实提升研发效能。

如果中国的云市场或者是SaaS市场的生态起不来,中国的AI市场也起不来。只有在云的结构下,AI才能最大程度发挥能力。

单位:美元

注:时间截至2024年5月

资料来源:国际智能招聘平台CodeSubmit,《财经》整理

判断五

十年前大家对SaaS行业过度乐观,今天又对SaaS行业过度悲观

《财经》 十年前很多SaaS企业想成为下一个Salesforce。回头看,这种想法是不是太乐观?

郭宇翔 在行业早期发展过程中,中国的云计算、SaaS市场很年轻。最开始大家都是简单、机械照搬美国,选择Copy to China(“中国复制”,指一个中国公司复制一个成功国外企业的业务模式)。因为,互联网、移动互联网兴起时,中国的搜索引擎、社交网络、点评团购都是类似发展逻辑。

但今天复盘会发现,中国的头部互联网企业,既有美国对标公司的特点,也深刻融合了中国的经济结构。SaaS产业情况类似,不管是管理软件,还是行业软件,在中国都会蓬勃发展。但它的形态绝不是简单地照搬美国模式,最终一定要非常深入结合我们的国情。

比如,Salesforce是典型的CRM(客户关系管理)销售管理软件。但在中国,在微信、直播、短视频营销环境中,类似的销售管理软件是小鹅通。这种工具,在美国找不到对标公司。再比如我们投资的欧税通,它是跨境卖家的财税工具。它是在中国发达的跨境电商环境中成长起来的。

如果只是简单复制粘贴Salesforce等美国软件,在中国一定不成立。但如果把握背后的内核,中国经济高质量发展转型,一定会催生各个领域的SaaS软件。

《财经》 2024年出现了“中国不需要SaaS”“中国软件到了最危险的时刻”的声音,这是不是盲目悲观?

郭宇翔 是的。盲目乐观、盲目悲观都是情绪的放大器。高成投资做SaaS产业投资七年了。七年前,中国市场ARR超过1亿元的SaaS企业屈指可数,现在ARR超过1亿元的SaaS企业有几百家。2020年营收超过1亿美元的SaaS企业不到5家,现在中国ARR超过1亿美元的SaaS企业有20家以上。

这还不包括上市公司。高成投资投资的德比软件、欧税通、小鹅通等,ARR都已经超过了1亿美元。未来,我们将看到,越来越多SaaS企业可能会陆续登陆资本市场。中国的SaaS产业生态正在越来越繁荣。

单位:万

注:时间截至2023年8月

资料来源:国际IT服务公司Grid Dynamics,《财经》整理

《财经》 高成投资创始人洪婧女士有句话印象特别深刻。她说“资本市场是个躁郁症患者,一会儿疯狂一会儿恐惧”。这体现在哪些方面?

郭宇翔 最近的二级市场,大家能体会到这种现象,一级市场情况类似。SaaS产业过去三五年也发生了冰火两重天的变化。疫情期间,利率宽松的环境下,大量资本疯狂投资中国SaaS领域,形成了特别高的预期。经历这个周期后,现在又进入另一个极端——2023年-2024年出现了“中国不需要SaaS”“中国软件到了最危险的时刻”这类小作文。

估值就是一个很生动的体现。疯狂的时候,动辄几十倍P/S(市销率,即市值/营收)的估值。但今天很多优秀SaaS公司,只有几倍的P/E(市盈率,即市值/净利润)。甚至有的SaaS企业的账面现金都比估值还高。这就是非常经典的,从乐观到悲观的钟摆效应。

实际上,这个行业既没有当年想的那么兴奋,也不是今天想的那么绝望。我们看到越来越多的优秀企业,过去几年营收在稳步增长,经营效率在持续提升,开始规模化盈利,也要开始分红。

《财经》 今年“耐心资本”这个词很火。投资SaaS产业是不是尤其需要“耐心资本”?投资机构做到“耐心”,有哪些具体要求?

郭宇翔 “耐心资本”这个理念非常好。创业者、投资人都需要做到耐心。“耐心资本”不只是说时间长,而是说要尊重客观规律。具体到软件领域,这是个长链条、注重木桶效应,尤其需要结硬寨打呆仗的行业。投资机构不能用短频快、激进补贴、跨越式发展的爆发心态去做。它需要创业者、从业者、投资人形成理性预期健康发展业务,而不仅仅只是把时间拉长。

《财经》 很多SaaS企业羡慕亚马逊AWS和微软Azure相对公平的平台生态。它们觉得国内云厂商的生态亲疏有别。但国内云厂商在和SaaS企业合作的困扰是,如果让利给SaaS企业,营收会受损。如果亲自下场做SaaS应用,会抢走SaaS伙伴的蛋糕。

郭宇翔 我们观察到,这个生态是在逐渐变好的。比如,阿里云、腾讯云这些云厂商过去两年心态变化很明确。它们正在从重视规模,切换到重视利润。里面有一条主线很关键,IaaS厂商做好基础设施,SaaS厂商做好上层应用。这本质还是做好专业分工。云厂商不要抢伙伴的蛋糕触碰太多SaaS应用,SaaS厂商不要过度研发自建基础设施。

《财经》你对中国的SaaS行业有信心吗?为什么?

郭宇翔非常有信心。过去几年资本市场虽然发生了翻天覆地的变化,但回到事物本质,至少我们的被投SaaS企业,产品、收入、利润都在朝更健康的方向发展。从宏观趋势来讲,中国的数字化转型和高质量发展,一定需要更繁荣的软件生态做支撑。

本文视频编辑魏媛对此文亦有贡献;首发于《财经》年刊

责编 | 张雨菲